|

КОНСПЕКТЫ ЛЕКЦИЙ, ШПАРГАЛКИ

Государственные и муниципальные финансы. Федеральный бюджет РФ - главный финансовый план страны (конспект лекций)

Справочник / Конспекты лекций, шпаргалки Оглавление (развернуть) ЛЕКЦИЯ № 4. Федеральный бюджет РФ - главный финансовый план страны Бюджет играет важную экономическую, социальную, политическую роль в воспроизводственном процессе. Государство влияет на перераспределение национального дохода между отраслями. Через бюджет государство может воздействовать на более слабые, неденежные отрасли (такие, как сельское хозяйство, культура, образование, здравоохранение и др.). Федеральный бюджет - форма образования и расходования в расчете на финансовый год денежных средств, предназначенных для исполнения расходных обязательств РФ. Как любая другая экономическая категория, бюджет выполняет определенные функции: образование бюджетного фонда, его использование, контроль над использованием средств по назначению. Первая функция связана с образованием доходов, состоящих из налоговых и неналоговых поступлений. Основной источник поступлений - доходы хозяйствующих субъектов, полученные в результате перераспределения национального продукта. Структура доходов бюджета не является константой и зависит от экономического развития страны в определенный период. Другая функция связана с целевым использованием бюджетных средств. Наконец, третья функция предполагает создание контроля, связанного и с первой, и со второй функцией. Контролю подлежит целевое использование бюджетных средств. Для этого существует специальная форма отчетности. В соответствии с БК РФ бюджет имеет свою структуру. Основными составляющими элементами являются доходы и расходы бюджета. Доходы и расходы в свою очередь подлежат группировке. Бюджетная классификация РФ является группировкой доходов, расходов и источников финансирования дефицитов бюджетов всех уровней. Бюджетная классификация РФ включает: 1) классификацию доходов бюджетов РФ; 2) функциональную классификацию расходов бюджетов РФ; 3) экономическую классификацию расходов бюджетов РФ; 4) классификацию источников внутреннего финансирования дефицитов бюджетов РФ; 5) классификацию источников внешнего финансирования дефицита федерального бюджета; 6) классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований; 7) классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ; 8) ведомственную классификацию расходов федерального бюджета. В соответствии с главой 4 БК РФ классификация доходов бюджетов РФ является группировкой доходов бюджетов всех уровней бюджетной системы РФ. Классификация доходов бюджетов РФ включает в себя код администратора поступлений в бюджет, группы, подгруппы, статьи, подстатьи, элементы, программы (подпрограммы) и коды экономической классификации доходов. Экономическая классификация доходов является группировкой операций сектора государственного управления по экономическому содержанию. Существует разграничение доходов на собственные и регулирующие. Собственные закреплены на постоянной основе (это налоги, неналоги, безвозмездные перечисления). Регулирующие доходы - платежи, по которым устанавливаются нормативы отчислений (табл.1) в нижестоящие бюджеты. Таблица 1 Нормативы

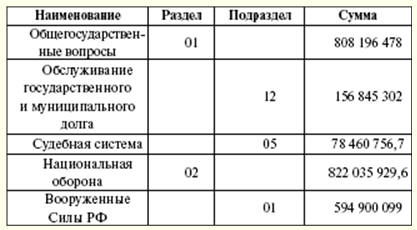

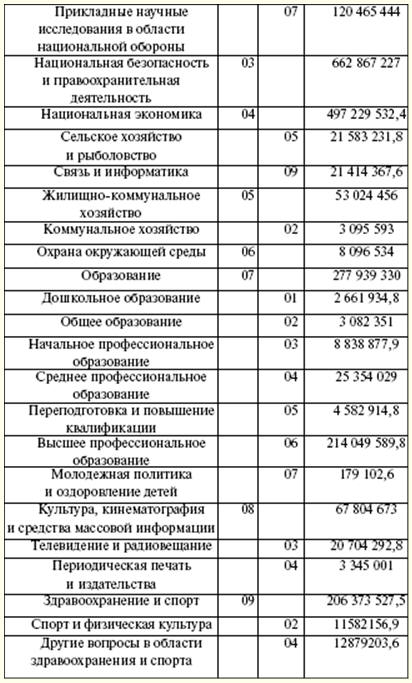

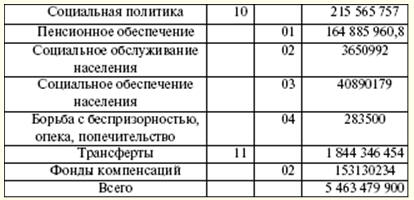

Функциональная классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней. Она отражает направление бюджетных средств на выполнение основных функций государства и решение вопросов местного значения. Первый уровень функциональной классификации расходов бюджетов РФ - разделы, определяющие расходование бюджетных средств на выполнение функций государства. Второй уровень функциональной классификации расходов бюджетов РФ - подразделы, конкретизирующие направление бюджетных средств на выполнение функций государства в разрезе разделов. Классификация целевых статей расходов федерального бюджета образует третий уровень функциональной классификации расходов бюджетов РФ и отражает финансирование расходов федерального бюджета по конкретным направлениям деятельности главных распорядителей средств федерального бюджета в пределах подразделов функциональной классификации расходов бюджетов РФ. Классификация видов расходов бюджета образует четвертый уровень функциональной классификации расходов бюджетов РФ и детализирует направления финансирования расходов бюджета по целевым статьям (табл. 2). Таблица 2 Распределение расходов функциональной классификации на 2007 г. (тыс. руб.)

Экономическая классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней бюджетной системы РФ по их экономическому содержанию. Классификация источников финансирования дефицитов бюджетов РФ является группировкой заемных средств, привлекаемых РФ, субъектами РФ и муниципальными образованиями для покрытия дефицитов соответствующих бюджетов. Ведомственная классификация расходов федерального бюджета является группировкой расходов, отражающей распределение бюджетных средств по главным распорядителям средств федерального бюджета. Вид расходов подкрепляется источником финансового покрытия. Если появляется новый вид расхода, должны быть определены источники и порядок финансирования новых видов расходов бюджетов, в том числе в случае необходимости передачи финансовых ресурсов на новые виды расходов в бюджеты других уровней. В структуру расходов бюджета входят капитальные и текущие расходы. Капитальное расходование предназначено для вложения инвестиций во вновь создаваемые юридические организации и поддержки уже существующих. Формой поддержки являются бюджетные кредиты. Капитальные расходы определяются экономической бюджетной классификацией расходов. Текущее расходование связано с предоставлением субсидий и субвенций нижестоящим бюджетам. Помимо предоставляемых бюджетных кредитов, существуют и другие формы расходов бюджетных средств (ассигнования, трансферты, оплата по госконтракту, межбюджетные трансферты и др.). Распространена практика создания резервных фондов в составе бюджета. Размер фонда не должен превышать 3 % от общей суммы расходов. Цель создания таких фондов - использование резервного запаса на непредвиденные расходы (потери от стихийных бедствий, восстановительные работы от произошедших аварий). Так, в составе федерального бюджета образуется Резервный фонд Президента РФ. Его объем не должен быть больше 1 % от установленной суммы расходов. Только Президент РФ обладает правом распорядиться средствами этого фонда. Однако расходование средств фонда в личных целях, на осуществление выборов и других мероприятий запрещено. Данный фонд создается для осуществления чрезвычайных расходов. Общий объем доходов в 2007 г. составил 6 964 835 200 руб. Структура доходной части состоит из налоговых, неналоговых доходов. Перечень налоговых поступлений зависит от законодательно закрепленных налогов и сборов (табл. 3). При этом существует распределение доли налоговых источников между бюджетами различных уровней. В этом году определены поступления налога на прибыль, налога на добавленную стоимость, акцизов, налога на добычу полезных ископаемых, единого социального налога, водного налога, сбора за пользование объектами водных биологических ресурсов. Первое место по поступлениям в бюджет занимают налог на добавленную стоимость, сбор за пользование природными ресурсами, налог на добычу полезных ископаемых. Таможенные платежи имеют большую долю в доходах. Установление новых видов налогов, их отмена или изменение возможны только путем внесения соответствующих изменений в налоговое законодательство РФ. Федеральные органы законодательной власти могут устанавливать новые виды неналоговых доходов, отменять или изменять действующие после представления федеральными органами исполнительной власти своего заключения и только путем внесения изменений в Бюджетный кодекс РФ. Таблица 3 Поступление налогов в федеральный бюджет в 2007 г.

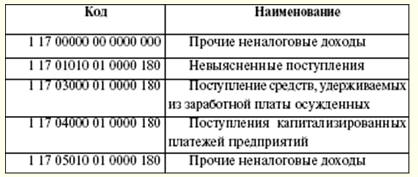

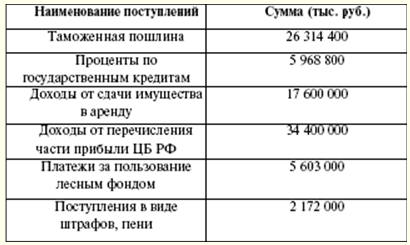

Неналоговые доходы федерального бюджета (табл. 4) формируются за счет: 1) доходов от использования имущества, находящегося в государственной собственности, доходов от платных услуг, оказываемых бюджетными учреждениями; 2) остающейся после уплаты налогов и иных обязательных платежей и сборов за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, части прибыли унитарных предприятий, созданных Российской Федерацией; 3) таможенных пошлин и таможенных сборов; 4) платы за пользование водными объектами; 5) платы за пользование водными биологическими ресурсами; 6) платы за негативное воздействие на окружающую среду; 7) прибыли Банка России, остающейся после уплаты налогов и иных обязательных платежей (по нормативам, установленным федеральными законами); 8) доходов от внешнеэкономической деятельности; 9) других доходов. Таблица 4 Неналоговые поступления в бюджет в 2007 г.

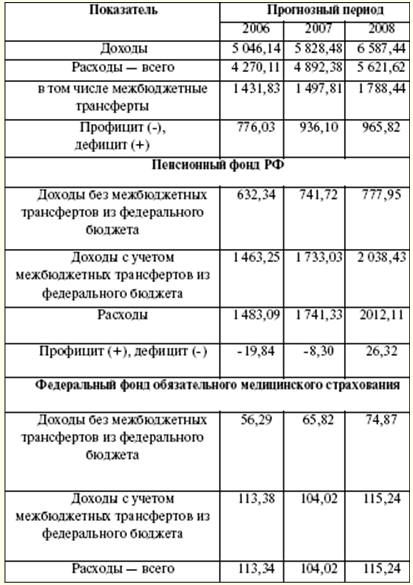

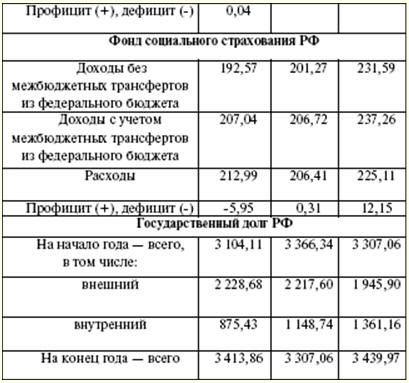

Доходы федеральных целевых бюджетных фондов учитываются в доходах федерального бюджета. Поступления осуществляются по установленным ставкам и распределяются между федеральными целевыми и территориальными целевыми бюджетными фондами. В ходе рассмотрения статей доходов и расходов может появиться дефицит. В таких случаях утверждаются источники финансирования дефицита бюджета. Источники финансирования утверждаются органами законодательной власти в законе на очередной финансовый год. Кредиты Банка России, а также приобретение Банком России долговых обязательств РФ, субъектов РФ, муниципальных образований при их первичном размещении не могут быть источниками финансирования дефицита бюджета. Источниками финансирования дефицита федерального бюджета являются: 1) внутренние источники: а) кредиты, полученные Российской Федерацией от кредитных организаций в валюте РФ; б) государственные займы, осуществляемые путем выпуска ценных бумаг от имени РФ. Государственные заимствования РФ представляют собой займы и кредиты, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства РФ как заемщика или гаранта погашения займов другими заемщиками; в) бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ; г) поступления от продажи имущества, находящегося в государственной собственности; д) сумма превышения доходов над расходами по государственным запасам и резервам; е) изменение остатков средств на счетах по учету средств федерального бюджета; 2) внешние источники: а) государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ; б) кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте, привлеченные Российской Федерацией. Составлению проектов бюджетов предшествуют разработка прогнозов социально-экономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов. Весь процесс начинается с Бюджетного послания Президента РФ, которое направляется Федеральному собранию не позднее марта предшествующего года. Проектированием бюджетов занимается Правительство РФ, а на местном уровне - исполнительные органы местной власти. Составлением проекта бюджета занимается Министерство финансов. Для формирования проекта бюджета используют Послание Президента РФ, прогноз социально-экономического развития, прогноз сводного финансового баланса, план развития сектора экономики на данной территории. Кроме того, в расчетах используется информация о действующем налоговом законодательстве, предполагаемых объемах финансовой помощи из бюджетов других уровней бюджетной системы РФ, видах и объемах расходов с одного уровня бюджетной системы на другой, нормативах финансовых затрат на предоставление государственных или муниципальных услуг. Составление бюджета зависит от расчета важных показателей ВВП на душу населения, уровня инфляции. План развития государственного или муниципального сектора экономики включает: 1) перечень и сводный план финансово-хозяйственной деятельности федеральных казенных предприятий; 2) перечень и сводный план финансово-хозяйственной деятельности государственных или муниципальных унитарных предприятий; 3) программу приватизации государственного или муниципального имущества и приобретения имущества в государственную или муниципальную собственность; 4) сведения о предельной штатной численности государственных или муниципальных служащих и военнослужащих по главным распорядителям бюджетных средств. Одновременно с проектом бюджета на очередной финансовый год составляются: 1) прогноз консолидированного бюджета соответствующей территории на финансовый год; 2) адресная инвестиционная программа на финансовый год; 3) план развития государственного или муниципального сектора экономики; 4) структура государственного или муниципального долга и программа внутренних и внешних заимствований; 5) оценка потерь бюджета от предоставленных налоговых льгот; 6) оценка ожидаемого исполнения бюджета за текущий финансовый год. Помимо этого, Министерство финансов РФ разрабатывает ориентировочные показатели бюджета на средний срок, проект федерального закона о бюджете. Одновременно с этим готовятся среднесрочный прогноз социально-экономического развития и прогноз Сводного финансового баланса. Формирование федерального бюджета начинается с выбора Правительством РФ плана-прогноза функционирования экономики РФ на очередной финансовый год. На основании выбранного плана-прогноза происходит распределение расходов федерального бюджета (табл. 5). Таблица 5 Параметры бюджетной системы РФ (млрд. руб.)

Подробно рассматриваются показатели, влияющие на расходование бюджета. К ним относят соотношения между прожиточным минимумом и минимальным размером оплаты труда, минимальным размером пенсии по старости, минимальными размерами стипендий, пособий и других выплат, предложения о порядке индексации заработной платы работников бюджетной сферы и государственных пенсий, денежного содержания федеральных государственных служащих, денежного довольствия военнослужащих на год и на средний срок. После этого проект рассылается конкретным получателям средств. На основе характеристик бюджета в дальнейшем происходит распределение предельных объемов финансирования на финансовый год по функциональной и экономической классификации расходов и по получателям бюджетных средств. На данном этапе рассматриваются предложения о проведении структурных и организационных преобразований в отраслях экономики и социальной сфере, отмене некоторых нормативных правовых актов. Все несогласованные вопросы решаются межведомственной правительственной комиссией, возглавляемой министром финансов. Документы, сопутствующие проекту бюджета: 1) предварительные итоги социально-экономического развития РФ за истекший период текущего года; 2) прогноз социально-экономического развития РФ на очередной финансовый год; 3) основные направления бюджетной и налоговой политики на очередной финансовый год; 4) план развития государственного и муниципального секторов экономики; 5) прогноз Сводного финансового баланса по территории РФ на очередной финансовый год; 6) прогноз консолидированного бюджета РФ на очередной финансовый год; 7) основные принципы и расчеты по взаимоотношениям федерального бюджета и консолидированных бюджетов субъектов РФ; 8) проекты федеральных целевых программ и федеральных программ развития регионов; 9) проект федеральной адресной инвестиционной программы; 10) проект государственной программы вооружения; 11) проект программы приватизации государственных и муниципальных предприятий; 12) расчеты по статьям классификации доходов федерального бюджета, разделам и подразделам функциональной классификации расходов бюджетов РФ и дефицит федерального бюджета на очередной финансовый год; 13) международные договоры РФ; 14) проект программы государственных внешних заимствований России; 15) проект программы предоставления Российской Федерацией государственных кредитов иностранным государствам; 16) проект структуры государственного внешнего долга РФ по видам задолженности и с разбивкой по отдельным государствам; 17) проект структуры государственного внутреннего долга РФ и проект программы внутренних заимствований; 18) предложения по индексации минимальных размеров стипендий, пособий и социальных выплат, денежного содержания федеральных государственных служащих, денежного довольствия военнослужащих, а также предложения по порядку индексации (повышения) оплаты труда работников организаций бюджетной сферы; 19) перечень законодательных актов, действие которых отменяется или приостанавливается; 20) расчеты прогнозируемого объема Стабилизационного фонда. Предварительно указанный проект направляется Президенту РФ и в Правительство РФ. Проект федерального закона о федеральном бюджете на очередной финансовый год считается внесенным в срок, если он доставлен в Государственную думу до 26 августа. После рассмотрения основных показателей бюджета, подготовки сопутствующих документов проект поступает на рассмотрение законодательным органом. Если на этом этапе возникли разногласия между органами, имеющими право на законодательное рассмотрение бюджета, то, помимо вышеназванных документов, на рассмотрение вносятся проекты смет бюджетов от каждого такого органа. Проект бюджета направляется в комитет Думы, ответственный за рассмотрение бюджета. Итогом проведенной Комитетом работы является его заключение. Если проект не одобряется, то существует два пути транспортировки проекта: либо он дорассматривается Думой, либо отправляется в Правительство на доработку. Более или менее откорректированный проект направляется в Совет Федерации, думские кабинеты, Счетную палату. Порядок рассмотрения проекта федерального закона о федеральном бюджете Представительный орган в лице Государственной думы РФ рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год в четырех чтениях. В первом чтении проверяются законы о бюджетах государственных внебюджетных фондов, минимальном размере пенсии, размере тарифной ставки первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы, порядке индексации и перерасчета государственных пенсий, минимальном размере оплаты труда. В случае отклонения от федеральных законов должны быть внесены изменения в налоговое законодательство, законодательные акты о тарифах страховых взносов в государственные внебюджетные фонды. При первом чтении рассматривается каркас самого бюджета. Обсуждаются прогноз социально-экономического развития РФ, направления бюджетной и налоговой политики, принципы и расчеты по взаимоотношениям федерального бюджета и бюджетов субъектов РФ, проект программы государственных внешних заимствований (в качестве внешнего финансирования дефицита бюджета), доходы федерального бюджета по группам, подгруппам и статьям классификации доходов бюджетов РФ, дефицит федерального бюджета в абсолютных цифрах и в процентах к расходам федерального бюджета на очередной финансовый год и источники покрытия дефицита федерального бюджета, общий объем расходов федерального бюджета. В первом этапе чтения принимают участие Правительство РФ, Комитет по бюджету, Счетная палата. Работа названных субъектов заключается в формировании и чтении докладов и содокладов, на основе которых Дума принимает решение о законопроекте. В случае отклонения бюджета в первом чтении проект передается в согласительную комиссию для уточнения основных характеристик федерального бюджета или возвращается на доработку в Правительство. Если Дума решается дважды отклонить проект при первом же чтении, возникает глобальный вопрос о недоверии Правительству РФ. В случае одного отклонения думой проекта федерального бюджета его дорабатывает Правительство РФ согласно предписаниям и предложениям, внесенным Комитетом по экономической политике Государственной Думы. Срок доработки составляет 20 дней. Вторичное рассмотрения бюджета в первом чтении не должно превышать 10 дней. Во втором чтении утверждаются расходы федерального бюджета по разделам функциональной классификации расходов бюджетов РФ в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении, и размер Федерального фонда финансовой поддержки субъектов РФ. Период рассмотрения составляет 15 дней. На втором этапе рассмотрения возможна корректировка расходов бюджета по их функциональной классификации. Вопросы по данной ситуации рассматривает Комитет по бюджету. Если же Государственная дума отклоняет во втором чтении проект федерального закона о федеральном бюджете, то она передает указанный законопроект в согласительную комиссию. В третьем чтении утверждаются расходы федерального бюджета по подразделам функциональной классификации расходов и по главным распорядителям средств федерального бюджета. Рассматриваются распределение средств Федерального фонда финансовой поддержки субъектов РФ по субъектам РФ, основные показатели государственного оборонного заказа, расходы федерального бюджета на финансирование федеральных целевых программ. В третьем чтении существует последняя возможность исправить будущий бюджет по подразделам функциональной классификации расходов и по главным распорядителям средств федерального бюджета. Невыясненные вопросы направляются в согласительную комиссию. На третье чтение отводится 25 дней. Внесенные поправки комитет рассматривает в течение 10 дней, после чего представляет свое заключение. Окончательное четвертое чтение проводится в срок до 15 дней. На данном этапе никаких поправок не вносится, а производится голосование за законопроект. Отработанный законопроект передается Совету Федерации. Одобренный закон в течение 5 дней направляется Президенту РФ. В случае отклонения федерального закона о федеральном бюджете на очередной финансовый год Советом Федерации указанный федеральный закон передается для преодоления возникших разногласий в согласительную комиссию. Комиссия выносит на повторное рассмотрение Государственной думы согласованный федеральный закон. Государственная дума повторно рассматривает федеральный закон о федеральном бюджете на очередной финансовый год в одном чтении. Решение Совета Федерации может быть отклонено, если "за" проголосовало 2/3 от числа депутатов Государственной думы. Последней инстанцией рассмотрения и одобрения закона о федеральном бюджете является Президент РФ. В случае отклонения Президентом РФ закон передается в согласительную комиссию для преодоления возникших разногласий. Исполнение бюджета обеспечивается Правительством РФ. Кассовое обслуживание исполнения бюджетов бюджетной системы РФ осуществляется Федеральным казначейством. Для кассового обслуживания исполнения бюджетов Федеральное казначейство открывает счета в Центральном банке РФ. Все кассовые операции по исполнению бюджетов осуществляются Федеральным казначейством через указанные счета и отражаются в отчетности о кассовом исполнении бюджетов, представляемой им финансовым органам. Исполнение бюджетов по доходам: 1) перечисление и зачисление доходов на единый счет бюджета; 2) распределение регулирующих доходов; 3) возврат излишне уплаченных в бюджет сумм доходов; 4) учет доходов бюджета и составление отчетности о доходах бюджета. Бюджеты по расходам исполняются в пределах фактического наличия бюджетных средств. Если закон о бюджете не вступил в силу с начала финансового года, Правительство РФ должно осуществлять расходование бюджетных средств на продолжение финансирования инвестиционных объектов, оказание финансовой помощи бюджетам других уровней. Основное условие - данные расходы в прошедшем году осуществлялись на аналогичные цели (но не более 1/12 в расчете на месяц от предыдущих ассигнований). Ставки зачисления регулирующих налогов в бюджеты других уровней, нормативы централизации доходов, зачисляемых в бюджеты других уровней для финансирования централизованных мероприятий, прочие тарифы и ставки, определяются законом о бюджете на предыдущий финансовый год. Если бюджет не вступил в силу через три месяца после начала финансового года, Правительство РФ продолжает осуществлять расходование и распределение доходов, за исключением инвестирования, предоставления средств на возвратной основе и субсидий частным юридическим лицам, формирования резервов. Если закон о бюджете вступает в силу после начала финансового года, речь идет о внесении изменений и дополнений в закон о бюджете, уточняющих показатели бюджета с учетом результатов исполнения бюджета за период временного управления бюджетом. Стабилизационный фонд РФ - это часть средств федерального бюджета, образующаяся за счет превышения цены на нефть над базовой ценой на нефть, подлежащая обособленному учету, управлению и использованию в целях обеспечения сбалансированности федерального бюджета при снижении цены на нефть ниже базовой. Базовая цена на нефть представляет собой цену на нефть сырой марки "Юралс", эквивалентную 197,1 доллара США за 1 т (27 долларов США за 1 баррель). Стабилизационный фонд формируется за счет доходов, полученных от превышения цены, и доходов, полученных от размещения средств фонда. В соответствии с БК РФ дополнительные доходы Стабилизационного фонда определяются за счет: 1) произведения фактических поступлений в федеральный бюджет средств вывозной таможенной пошлины на нефть сырую в текущем месяце на отношение разности действующей в текущем месяце ставки вывозной таможенной пошлины на нефть сырую и расчетной ставки указанной пошлины при базовой цене на нефть к действующей в текущем месяце ставке вывозной таможенной пошлины на нефть сырую; 2) произведения фактических поступлений в федеральный бюджет средств налога на добычу полезных ископаемых (нефть) в текущем месяце на отношение разности действующей в текущем месяце ставки налога на добычу полезных ископаемых (нефть) и расчетной ставки указанного налога при базовой цене на нефть к действующей в текущем месяце ставке налога на добычу полезных ископаемых (нефть). В Стабилизационный фонд зачисляются остатки средств федерального бюджета на начало финансового года, а также свободные остатки средств федерального бюджета, необходимых Министерству финансов РФ. Правительство РФ по итогам рассмотрения им отчета об исполнении федерального бюджета за предыдущий финансовый год уточняет объемы остатков средств федерального бюджета, подлежащих использованию в соответствии с федеральным законом о федеральном бюджете на соответствующий финансовый год. Средства Стабилизационного фонда могут использоваться для финансирования дефицита федерального бюджета при снижении цены на нефть ниже базовой, а также на иные цели в случае, если накопленный объем средств Стабилизационного фонда превышает 500 млрд. руб. Объемы использования средств Стабилизационного фонда определяются федеральным законом о федеральном бюджете на соответствующий финансовый год, проект которого вносится Правительством РФ. Министерство финансов РФ ежемесячно опубликовывает сведения об остатках средств Стабилизационного фонда на начало отчетного месяца, объеме поступлений средств в Стабилизационный фонд и использовании средств Стабилизационного фонда в отчетном месяце. Средства Стабилизационного фонда откладываются в иностранной валюте: долларах, евро, английских фунтах стерлингов. Средства находятся на счетах ЦБ РФ, и за пользование денежными средствами Центральный банк уплачивает проценты. Пополнение средств осуществляется за счет приобретения долговых обязательств иностранных государств. К ним относятся долговые ценные бумаги правительств Австрии, Бельгии, Финляндии, Франции, Германии, Греции, Ирландии, Италии, Люксембурга, Нидерландов, Португалии, Испании, Великобритании и США. Требования, предъявляемые к бумагам: 1) эмитент долговых обязательств должен иметь рейтинг долгосрочной кредитоспособности не ниже уровня "ААА" по классификации рейтинговых агентств "Фитч Рейтинг" или "Стандарт энд Пурс". Досрочный выкуп эмитентом долговых обязательств не предусматривается; 2) нормативы минимального и максимального сроков до погашения выпусков долговых обязательств, установленные Министерством финансов РФ, являются обязательными; 3) ставка купонного дохода, выплачиваемого по купонным долговым обязательствам, а также номиналы долговых обязательств являются фиксированными; 4) номинал долговых обязательств выражается в долларах США, евро и английских фунтах стерлингов, платежи по долговым обязательствам осуществляются в валюте номинала; 5) объем выпуска долговых обязательств, находящихся в обращении, составляет не менее 1 млрд. долларов США для долговых обязательств, номинированных в долларах США, не менее 1 млрд. евро - для долговых обязательств, номинированных в евро, и не менее 0,5 млрд. фунтов стерлингов - для долговых обязательств, номинированных в фунтах стерлингов; 6) выпуски долговых обязательств не являются выпусками, предназначенными для частного размещения. Автор: Новикова М.В. << Назад: Основы бюджетной политики >> Вперед: Бюджет муниципального уровня

▪ Методика преподавания психологии. Конспект лекций ▪ Оперативная хирургия. Шпаргалка ▪ Бюджетная система Российской Федерации. Шпаргалка

Тающие айсберги создают новые оазисы жизни на дне океана

30.06.2026 Робот-тьютор Optio, помошник школьника

30.06.2026 Биопрепараты повышают питательную ценность органической гречихи

29.06.2026

▪ Система оповещения о приближении акул ▪ Игровой ноутбук ASUS ROG G56JR ▪ Сохранение свежести молока без пастеризации

▪ раздел сайта Микрофоны, радиомикрофоны. Подборка статей ▪ статья В жизни раз бывает восемнадцать лет. Крылатое выражение ▪ статья Как связано слово бедлам с городом Вифлеемом? Подробный ответ ▪ статья Ятрышник пятнистый. Легенды, выращивание, способы применения ▪ статья Солнечные коллекторы. Ориентация. Энциклопедия радиоэлектроники и электротехники ▪ статья Стабилизатор напряжения на микросхеме К142ЕН2. Энциклопедия радиоэлектроники и электротехники

Главная страница | Библиотека | Статьи | Карта сайта | Отзывы о сайте

www.diagram.com.ua |

Смотрите другие статьи раздела

Смотрите другие статьи раздела