|

КОНСПЕКТЫ ЛЕКЦИЙ, ШПАРГАЛКИ

Теория бухгалтерского учета. Инвентаризация (конспект лекций)

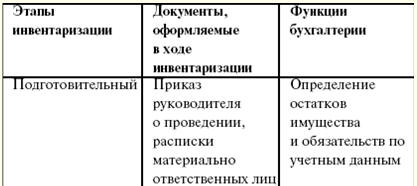

Справочник / Конспекты лекций, шпаргалки Оглавление (развернуть) ЛЕКЦИЯ № 10. Инвентаризация 1. Виды инвентаризации Инвентаризация - это проверка фактического наличия имущества предприятия. К имуществу предприятия, как правило, относятся: основные средства; нематериальные активы, прочие запасы, денежные средства, финансовые обязательства, отраженных в бухгалтерском учете некоммерческой организации (кредиторская задолженность, займы, кредиты банков, резервы); имущество, не принадлежащее некоммерческой организации, но числящееся в бухгалтерском учете (например, находящиеся на ответственном хранении одежда, обувь, продукты питания и т. д., предназначенные для раздачи малоимущим, арендованные основные средства). Инвентаризация по охвату имущества делится на полную и частичную, а по основаниям проведения - на плановую и внеплановую (внезапную). В соответствии с Положение о бухгалтерском учете и бухгалтерской отчетности РФ плановая инвентаризация осуществляется по установленному графику (перед составлением годового отчета), а внеплановая (внезапная) - по мере необходимости (при смене материально ответственных лиц на день приемки-передачи дел, при выявлении фактов хищения, злоупотребления или порчи имущества, в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, при реорганизации или ликвидации организации, в других случаях, предусмотренных законодательством РФ). Инвентаризация перед составлением годовой отчетности проводится обычно в конце года (в октябре-ноябре) - с тем, чтобы к концу года ее можно было завершить и сделать по ее результатам все необходимые проводки. Кроме того, руководитель организации может распорядиться о проведении дополнительной инвентаризации. В этом случае издается распоряжение или приказ о ее проведении с указанием даты, порядка проведения, перечня проверяемых имущества и обязательств. Фактическое наличие имущества сверяется с данными бухгалтерского учета. Кроме того, контролируется сохранность имущества, выявляется имущество, потерявшее свое первоначальное качество, залежавшееся и ненужное организации. Проверяется также полнота отражения в учете обязательств. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. Председателем комиссии является руководитель некоммерческой организации или его заместитель, в составе членов комиссии должен быть главный бухгалтер. В составе инвентаризационной комиссии должно быть не менее 3 человек. Верхнего количественного предела не существует, единственное условие, которое должно соблюдаться, - нечетное количество членов инвентаризационной комиссии. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации может служить основанием для признания результатов инвентаризации недействительными. Поэтому в случае невозможности участия хотя бы одного из заранее утвержденных членов комиссии следует произвести замену, оформив это приказом руководителя. Персональный состав инвентаризационной комиссии утверждает руководитель организации приказом или распоряжением. Порядок проведения инвентаризации Основные этапы инвентаризации, документы, оформляемые в ходе инвентаризации, и функции бухгалтерии в процессе инвентаризации приведены ниже в таблице.

2. Отражение в бухгалтерском учете результатов инвентаризации К документам, представляемым для оформления списания недостач имущества, должны быть приложены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо заключение внутренней или внешней экспертизы о причинах порчи ценностей. В бухгалтерском учете некоммерческой организации по результатам инвентаризации могут быть оформлены следующие проводки: 1) на сумму стоимости основных средств, неотраженных в учете: Дебет счета 01 "Основные средства", Кредит счета 91-1 "Прочие доходы"; 2) на сумму стоимости недостающих объектов основных средств: Дебет счета 94 "Недостачи и потери от порчи ценностей", Кредит счета 01 "Основные средства"; 3) на сумму стоимости материалов, неотраженных в учете: Дебет счета 10 "Материалы", Кредит счета 91-1 "Прочие доходы"; 4) на сумму стоимости недостающих материалов: Дебет счета 94 "Недостачи и потери от порчи ценностей", Кредит счета 10 "Материалы"; 5) на сумму излишка наличных денег в кассе: Дебет счета 50 "Касса", Кредит счета 91-1 "Прочие доходы"; 6) на сумму недостачи денежных средств в кассе: Дебет счета 94 "Недостачи и потери от порчи ценностей", Кредит счета 50 "Касса". Затем определяется, за счет каких источников списываются суммы, отнесенные на счет 94. Суммы недостачи могут быть возмещены за счет виновных материально ответственных или должностных лиц некоммерческой организации. Влияние результатов инвентаризации на имущественное положение и налоговые обязательства предприятия При списании отсутствующего имущества и оприходовании ранее неучтенного имущества следует быть осторожным. Если выявлен объект, по которому в регистрах бухгалтерского учета отсутствуют данные, то организации нужно руководствоваться порядком приобретения права собственности на бесхозные вещи, предусмотренным в ст. 225, 226, 231 ГК РФ. Статья 225 ГК РФ определяет, что бесхозяйной является вещь, которая не имеет собственника или собственник которой неизвестен, либо вещь, от права собственности на которую собственник отказался. Если это не исключается правилами ГК РФ о приобретении права собственности на вещи, от которых собственник отказался (ст. 226), о находке (ст. 227 и ст. 228), о безнадзорных животных (ст. 230 и ст. 231) и кладе (ст. 233), право собственности на бесхозяйные движимые вещи может быть приобретено в силу приобретательной давности. Бесхозяйные недвижимые вещи принимаются на учет органом, осуществляющим государственную регистрацию права на недвижимое имущество, по заявлению органа местного самоуправления, на территории которого они находятся. По истечении года со дня постановки бесхозяйной недвижимой вещи на учет орган, уполномоченный управлять муниципальным имуществом, может обратиться в суд с требованием о признании права муниципальной собственности на эту вещь. Бесхозяйная недвижимая вещь, не признанная по решению суда поступившей в муниципальную собственность, может быть вновь принята во владение, пользование и распоряжение оставившим ее собственником либо приобретена в собственность в силу приобретательной давности. Статьей 226 указывается, что движимые вещи, брошенные собственником или иным образом оставленные им с целью отказа от права собственности на них (брошенные вещи), могут быть обращены другими лицами в свою собственность в порядке, предусмотренном п. 2 данной статьи. Лицо, в собственности, владении или пользовании которого находится земельный участок, водоем или иной объект, где находится брошенная вещь, стоимость которой явно ниже суммы, соответствующей пятикратному минимальному размеру оплаты труда, либо брошенные лом металлов, бракованная продукция, топляк от сплава, отвалы и сливы, образуемые при добыче полезных ископаемых, отходы производства и другие отходы, имеет право обратить эти вещи в свою собственность, приступив к их использованию или совершив иные действия, свидетельствующие об обращении вещи в собственность. Другие брошенные вещи поступают в собственность лица, вступившего во владение ими, если по заявлению этого лица они признаны судом бесхозяйными. Если в течение шести месяцев с момента заявления о задержании безнадзорных домашних животных их собственник не будет обнаружен или сам не заявит о своем праве на них, лицо, у которого животные находились на содержании и в пользовании, приобретает право собственности на них. При отказе этого лица от приобретения в собственность содержавшихся у него животных они поступают в муниципальную собственность и используются в порядке, определяемом органом местного самоуправления. В случае явки прежнего собственника животных после перехода их в собственность другого лица прежний собственник вправе при наличии обстоятельств, свидетельствующих о сохранении к нему привязанности со стороны этих животных или о жестоком либо ином ненадлежащем обращении с ними нового собственника, потребовать их возврата на условиях, определяемых по соглашению с новым собственником, а при недостижении соглашения - судом (ст. 231 ГК РФ). В то же время факт отсутствия какого-либо животного не ведет к утрате организацией права собственности на этот объект. Если некоммерческая организация является плательщиком налога на имущество и по результатам инвентаризации выявлен излишек имущества, у нее может возникнуть дополнительный объект обложения этим налогом. Несмотря на то, что результаты обязательной ежегодной инвентаризации отражаются в балансе на 1 января, налоговые органы считают, что базу для расчета налога на имущество необходимо увеличить с даты, когда указанное имущество должно было быть учтено в регистрах бухгалтерского учета и отражено в активе баланса. Если эта дата может быть установлена по данным первичных документов, то при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым отчетным периодам, в текущем отчетном периоде проводится перерасчет налоговых обязательств за время с момента совершения ошибки. И только если конкретный период, в котором должно было быть оприходовано имущество, определить невозможно, обязательства по уплате налога возникают у организации в текущем отчетном периоде. Стоимость основных средств и материалов, пришедших в негодность, не уменьшает налоговую базу по налогу на имущество до периода, в котором будет документально оформлено их списание. Это значит, что указание в описях на невозможность дальнейшего использования имущества по назначению не может служить основанием для исключения этого имущества из состава объекта налогообложения. Автор: Дараева Ю.А. << Назад: Документация и документооборот (Документ как элемент метода бухгалтерского учета. Классификация регистров бухгалтерского учета. Внесение исправлений в первичные учетные документы) >> Вперед: Формы бухгалтерского учета (Мемориально-ордерная форма. Журнально-ордерная форма. Простая форма бухгалтерского учета. Таблично-автоматизированная форма учета. Упрощенная форма бухгалтерского учета)

▪ Методика преподавания психологии. Конспект лекций ▪ Бухгалтерский учет. Конспект лекций ▪ История отечественного государства и права. Шпаргалка

Атомный секрет вечного блеска золота

20.06.2026 Смарфон Realme 16T 5G

20.06.2026 Проблема набора веса после 40

19.06.2026

▪ Подушка безопасности для мобильных устройств ▪ Поездки за город улучшают самочувствие ▪ Водонепроницаемый Android-смартфон Fujitsu F074 ▪ Получение энергии для аккумуляторов из геотермальной воды

▪ раздел сайта Технологии радиолюбителя. Подборка статей ▪ статья Фармакология. Конспект лекций ▪ статья Откуда берутся падающие звезды? Подробный ответ ▪ статья Монтажник связи-линейщик. Должностная инструкция ▪ статья Сетевое питание светодиодного светильника К48. Энциклопедия радиоэлектроники и электротехники

Главная страница | Библиотека | Статьи | Карта сайта | Отзывы о сайте

www.diagram.com.ua |

Смотрите другие статьи раздела

Смотрите другие статьи раздела